#무료#스몰토픽 이에요~

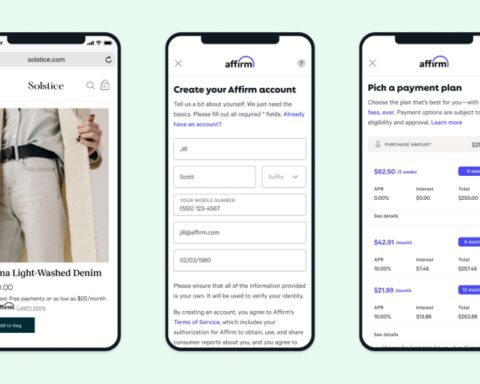

미국에선 #Klarna 나 #Affirm 같은 스타트업들이 급부상 중이에요.#BuyNowPayLater 의 대유행, 누군가는 부정적으로 바라봅니다.

만약 이게 사회적 #부실 의 시작이라면 어쩌나요?

점차 평범한 사람들의 주머니는 얇아져 가고 있는 요즘, 리테일러들이 너도 나도 ‘재무옵션’을 앞세워 소비자를 공략하고 있다고 말씀드린 바 있쥬?

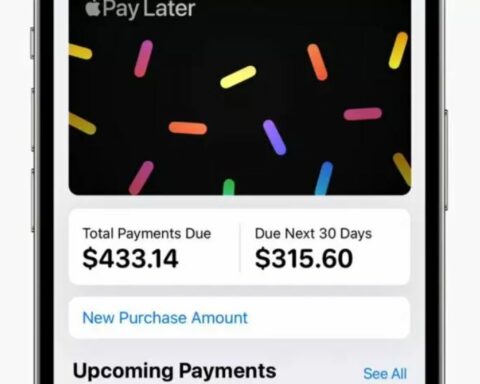

이 재무 옵션 중에서도 최근 사랑받는 게 Buy Now Pay Later예요. 지금 사고 돈은 나중에 내는 거죠. 이 방식은 우리나라 카드할부하고도 살짝 비슷해 보이지만 들여다보면 많이 다른 것이 핀테크 할부예요..ㅋㅋㅋ

카드없이 핸펀 번호를 계정화해 할부 구매 및 유예구매가 가능하죠. 서양애들은 사실 그동안 할부란 개념이 잘 없었어요.

이 BNPL이 워낙 인기다보니.. 이걸 대행하는 Affirm같은 핀테크 기업은 IPO에서 잭팟을 터뜨리기도 했는데요. 최근들어 미묘오~ 한 비판들이 생겨나기 시작해 주목되고 있어요.

우리나라도 한 때 IMF 이후로 신용카드가 확 풀리면서 사회 전체가 골머리를 앓은 적 있쥬? 너도 나도 신용카드를 흥청망청 쓰게 되면서 개인 부실이 신용카드사 부실로 이어지는..소위 ‘2002년 카드대란’이라는 걸 겪었으니까요.

지금 미국에선 미국 소비자들의 ‘Pay Later 여력’에 대해 물음표가 생기고 있어요. 거기다 이런 방식을 처음 해보다 보니.. 자기 버는 거 생각 안하고 쓰기 시작하는 소비자들이 생겨나기 시작한 거죠. 한국에서 그랬던 것 처럼요.

Fashion Network에선 Leondra Garrett이란 여성이 신발 세켤레를 BNPL 방식으로 4회 할부로 구매한 이야기를 들려줘요. 움… 근데 이 여성이 내기로 한 때에 돈을 안내서 40불의 벌금이 부과되고 신용점수는 10점이나 떨어졌다네요… 하핫.. 돈을 왜 안냈냐면.. 그 돈을 낼 여력이 안되어서…ㅠㅠㅠㅠ

이런 소비자가 많이 없어야 하는데.. 한국의 경우는 꽤 있었어요. 미국은 어떠려는지 모르겠네요.

일각에선 이 BNPL이 사회 부실을 키우는 거 아닌가 하는 우려도 있답니다. 에이.. 설마.. 20년전 우리 같지야 않겠쥬..?