“그런데 재미난 점은 안정성 면에서 압도적 우위에 있는 한섬의 시가총액은 9,700억 수준임에 비해 자본의 크기가 한섬의 1/7밖에 안되는 무신사의 추정 기업 가치는 2.5조를 상회한다는 것입니다.”

오늘은 패션 전통강자 #한섬 과 신흥강자 #무신사 를 비교함돠~

edited by 하지영

안녕하세요. 첫 번째에 이어 두 번째 글로 돌아온 킴센조입니다.

이번에 비교해서 설명해드릴 기업들은 한섬과 무신사입니다.

1987년 설립되어 오프라인 패션 비즈니스로 성장해 오다가 2012년 현대백화점 그룹에 인수된 35년 전통의 패션 강자 한섬. 그와 달리 2001년 ‘무지하게 신발 사진이 많은 곳’이라는 프리챌 커뮤니티로 시작해 1조의 기업 가치를 넘어선 국내 1위 패션 온라인 플랫폼 유니콘 기업인 무신사.

재미나게도 오프라인 패션의 강자인 한섬은 지속적으로 온라인으로 확장을 해가고 있고 온라인 패션의 강자인 무신사는 자체 브랜드를 론칭해서 오프라인으로 활동 영역을 넓혀가는 반대의 전략을 구사하고 있습니다.

두 기업의 재무제표를 비교해 본다는 것은 한국 패션 산업에서 빼놓을 수 없는 오프라인과 온라인의 강자를 비교한다는 점에서 충분히 관심을 둘 만 합니다.

이번에도 한섬은 상장사라 분기별 실적 발표를 하지만 무신사가 비상장 기업이기에 부득이 2020년 재무제표로 비교 분석합니다.

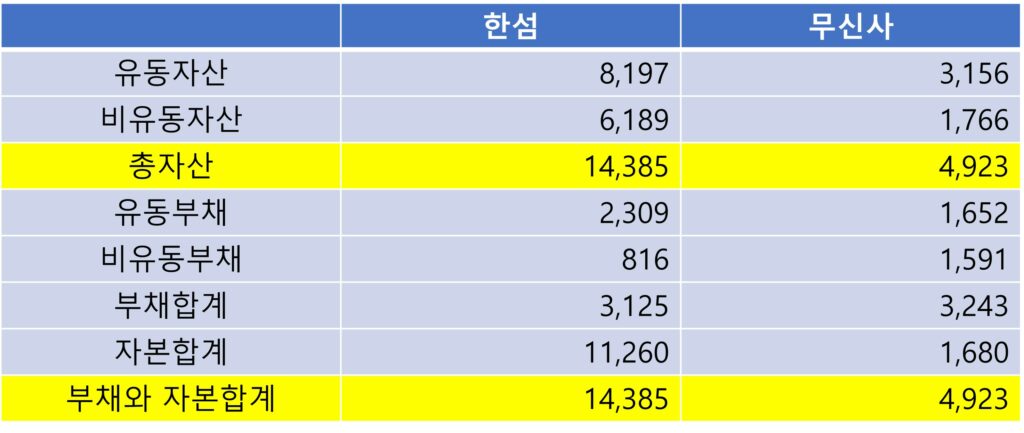

재무상태표로 본 두 기업의 상태

규모 면에서의 차이를 먼저 보죠. 한섬의 총자산이 무신사의 2.9배입니다. 총자산도 크지만 자본을 보면 그 차이가 6.7배로 더 크게 벌어져 이것만 보아도 재무 상태의 안정성은 단연코 한섬이 압도적인 우위일 것이라 충분히 짐작할 수 있습니다. 재무상태표의 주요 항목을 비교해 보면 아래와 같습니다.

그럼 실제로 안정성을 보여주는 유동비율과 부채비율을 확인해 보도록 하죠

유동비율(=유동자산/유동부채)은 한섬 355% vs 무신사 191%로 무신사도 충분히 안정적인 기업임에도 한섬의 유동비율이 워낙 좋습니다. 부채비율(=부채/자본)은 한섬 28% vs 무신사 193%로 사실상 무차입 경영을 하고 있는 한섬의 안정성이 역시 돋보입니다.

한섬은 총자산에서 자본이 78%를 구성하고 있는 반면 무신사는 그 절반에도 못 미치는 34%가 자본입니다. 이처럼 재무상태표만 놓고 보면 그야말로 한섬의 압승이라고 해도 과언이 아닙니다.

그런데 재미난 점은 안정성 면에서 압도적 우위에 있는 한섬의 시가총액은 9,700억 수준임에 비해 자본의 크기가 한섬의 1/7밖에 안되는 무신사의 추정 기업 가치는 2.5조를 상회한다는 것입니다.

한섬의 경우 시가총액이 자기자본의 86%밖에 되지 않을 만큼 아주 낮게 형성되어 있습니다. 그리고 이런 현상은 어제 오늘 일이 아니고 지난 10년 이상 비슷하게 유지되어 왔을 만큼 오래된 시장의 평가입니다.

패션 기업 중 전통의 명가인 한섬에 대해 시장은 박하게 평가를 하면서도 상대적으로 안정성이 매우 열악한 무신사에 대해서는 왜 후한 평가를 하는 것일까요?

한섬 총자산의 1/4 수준, 자본의 1/7 수준의 기업인 무신사는 어떻게 기업 가치 면에서는 한섬의 2.5배를 넘어섰을까요? 이 질문은 사실 재무상태표만으로는 도저히 풀리지 않는 수수께끼와 같습니다.

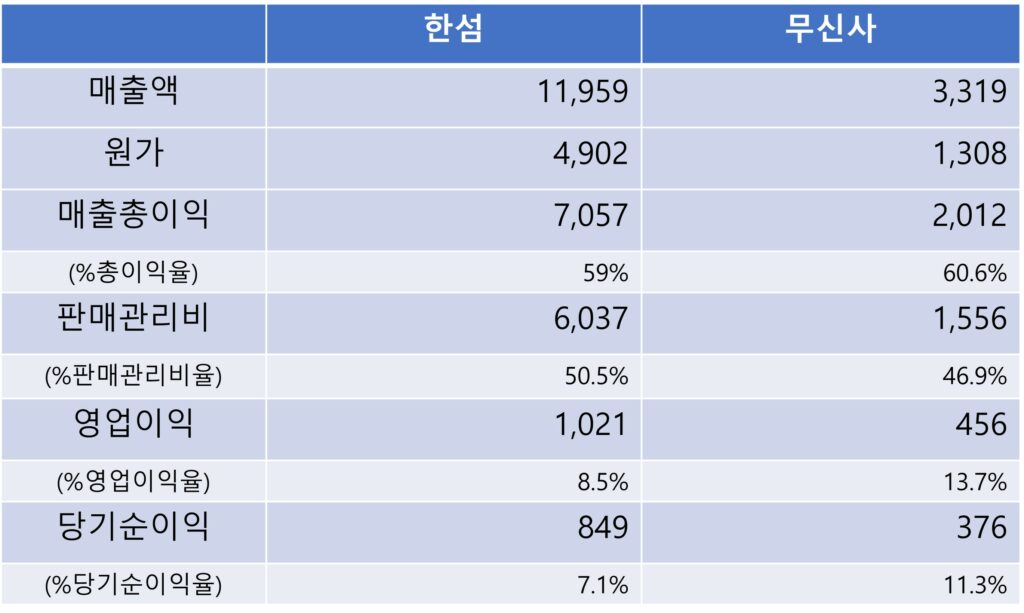

손익계산서로 본 두 기업의 수익성과 성장성

한섬은 매출 면에서 무신사의 3.6배에 이르고 순이익도 무신사의 두 배가 넘습니다. 하지만 조금 더 살펴보면 무신사의 강점이 나타나는데요. 한섬은 2019년 대비 매출성장률이 -5%인 반면 무신사는 51%의 성장률을 보입니다.

매출로 보면 3,319억이지만 무신사가 기록한 거래액으로 따진다면 1조가 넘는 규모입니다. 가히 국내 패션 온라인 플렛폼의 대장으로 불릴 만한 대단한 실적입니다. 총이익률, 영업이익률, 당기순이익 모두 무신사가 한섬을 앞서고 있습니다.

다만, 무신사가 고속 성장에 집중하는 과정에서 나타나는 비용 구조의 상승은 부담으로 작용하는 것으로 보이며 이후에도 이 부분에 대한 해답을 찾아야 할 것으로 보입니다. 2019년에는 판매관리비율이 38%였는데 2020년에는 46.9%로 1년 사이 8.9%나 증가한 대목은 걸리는 부분입니다.

반면 한섬의 고민거리는 역시 외형 성장의 동력을 찾지 못하고 있다는 점입니다. 온라인 매출 비중이 늘어가고 있지만 오프라인의 감소가 더 큰 폭으로 진행되어 전체적으로 매출이 전년 대비 5% 감소했습니다. 비용 절감을 통해 이익률은 소폭 향상되었지만 그리 인상적이라고 평가하기는 어렵습니다.

손익계산서를 보니 이제야 재무상태표에서 언급한 내용, 즉, 안정성 측면에서 우위인 한섬에 비해 열악한 무신사의 기업 가치가 2.5배인 이유를 바로 성장성과 수익성에서 찾을 수 있겠다는 생각이 드실 것입니다. 이 말은 한섬과 같은 전통적인 패션 기업들이 극복해야 할 가장 큰 과제는 성장에 대한 비전을 보여주어야 한다는 것과 같은 말이 됩니다.

효율성 지표로 보는 두 기업

한 번 더 상기 드리면 효율성은 자산을 얼마나 더 효율적으로 사용했는가를 보는 지표입니다.

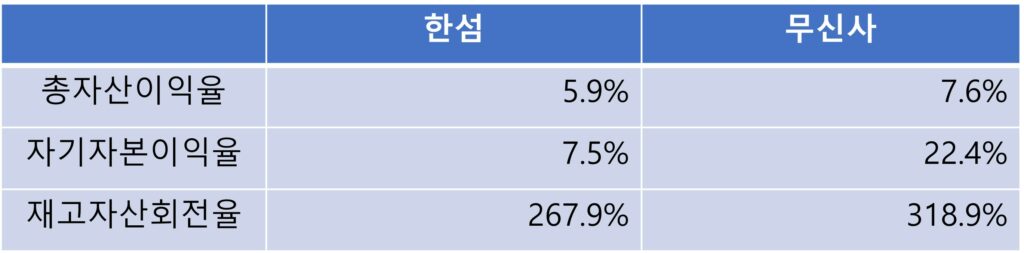

무신사의 총자산이익률이 2019년에 10.5%였다가 2020년에 축소되기는 했지만 여전히 그들은 한섬에 비해 높은 자산 활용도를 보이고 있습니다. 더불어 자본 규모가 상대적으로 작기에 자기자본이익률은 매우 높게 나타납니다. 안정성에서의 부족함이 오히려 이 비율에서는 큰 장점으로 작용을 합니다.

재고자산 회전율(=매출/재고자산)은 위 표에서 보이듯 2.6회전과 3.1회전으로, 두 기업 모두 약간의 아쉬움을 나타내고 있습니다. 왜 이런 말씀을 드리냐면, 업계 선두주자인 F&F가 5.3회전, 신세계인터내셔날이 5.2회전을 기록하고 있는 것에 비해 낮기 때문입니다.

재고자산 회전율이 낮다는 것은 같은 재고의 양으로 더 낮은 매출을 일으킨다는 의미와 동시에 상대적으로 재고자산이 많이 남는다는 의미와 같기에 이 부분에 대한 개선은 두 기업 모두 필요해 보입니다.

참고로 국내기업뿐 아니라 유럽을 대표하는 SPA 브랜드인 ZARA와 H&M의 과거 10년치 재고 회전율도 함께 보겠습니다.

물론 SPA 분야의 기업들이라 재고 회전율이 더 높다는 설명을 하는 분들도 있을 것입니다. 하지만 현대에는 명품 브랜드들조차도 자라의 운영 방식을 참고하고 따라가는 추세가 강합니다. 이들과의 비교를 통해 한섬과 무신사 모두 기준을 좀 더 높였으면 하는 바람을 가져봅니다.

2020년 재무제표를 통해 살펴본 한섬과 무신사에 대한 내용이 독자님들께 도움이 되셨기를 바랍니다. 저는 다음 편에서 다른 내용으로 또 뵙도록 하겠습니다.

감사합니다.